Финансовая эффективность банка со стороны различных субъектов оценки

В статье исследованы основные подходы к понятию эффективности банка с точки зрения различных субъектов оценки и разных уровня. Определена методика оценки эффективности по каждому подходом и предложен интегральный показатель, учитывающий эффективность банка на всех уровнях его деятельности.В последние годы существенно усовершенствовался процесс банковского надзора, в свою очередь создав большое количество нормативных документов, регулирующих банковскую деятельность. Основной целью этих документов является ограничение риска деятельности банковских учреждений на основе установления нормативов деятельности, а также установление лимитов, ограничивающих деятельность банков и уменьшают эффективность их функционирования. Такие тенденции в рамках внешнего регулирования, а также обострение конкуренции на рынке банковских услуг, создали объективные предпосылки для усиления внимания банков к оценке и рационального управления эффективностью своей деятельности.

Однако, несмотря на большое количество работ посвященных оценке финансовой эффективности банка, не рассмотренным остается вопрос ее оценки со стороны различных субъектов, проводящих эту оценку и рассматривают эффективность в разрезе всех ее проявлений. Такими субъектами могут быть компании, как http://vfn.su/, которые оказывают услуги и помощь в получении кредита. В свою очередь такие субъекты хозяйственной деятельности выбирают только банки, имеющие высокую оценку финансовой эффективности. Учитывая то, что банковское учреждение должна быть эффективной для всех субъектов, логичным является создание показателя, который имел бы возможность учесть значение эффективности банка для каждого из субъектов взаимодействия на финансовом рынке.

Целью статьи является обоснование направлений исследования методологий оценки эффективности деятельности банка со стороны всех субъектов, вступающих во взаимодействие с банковским учреждением и внедрения методики комплексной оценки эффективности банка на основе построения интегрального показателя.В современных условиях развития банковской системы Украины перед банками остро встает проблема повышения эффективности своей деятельности на основе роста конкурентоспособности на рынке услуг и внедрение оптимальных форм управления их деятельностью.

Анализ экономической эффективности банка дает возможность определить характерные особенности деятельности, оценить влияние внешних и внутренних факторов на его функционирование, осуществить планирование дальнейшей деятельности и организовать эффективный контроль за ней, определить потенциал банка и выявить и задействовать резервы к повышению экономической эффективности банка.Учитывая важность банковского сектора для украинского рынка финансовых услуг и экономики в целом, понятие эффективности банка следует рассматривать не только с микроэкономической точки зрения (т.е. способность банка к достижению поставленных целей путем оптимального использования имеющихся ресурсов), а и с макроэкономической - обеспечивать стабильное развитие и выполнение функций финансового посредника.Именно поэтому предлагаем рассматривать эффективность банковской деятельности на четырех уровнях ее проявления - с точки зрения государства, с точки зрения регулятора, с точки зрения собственников банка, а также с точки зрения менеджмента банка .Иными словами, содержание категории «эффективность банков » меняется в зависимости от субъекта, который осуществляет ее оценку. Подходы к оценке эффективности банков представлены на рисунке.

Из приведенного рисунка становится понятным, что невозможно определить единую эффективность для акционеров, собственников банка, менеджмента и для государства, поэтому каждая группа будет ориентирована на различные показатели деятельности банка.Таким образом, микроэкономический подход отражает интересы собственно самих банков, а эффективность в этом случае оценивается, как правило, по показателям рентабельности. Макроэкономический подход можно рассматривать как с точки зрения регулятора, так и с точки зрения государства, в частности, в разрезе качества выполнения банками функций финансового посредничества.

В процессе исследования подходов к определению эффективности со стороны различных субъектов представим и показатели, на основе которых возможно провести комплексную оценку эффективности банка.Итак, для государства эффективность деятельности банка будет рассматриваться на уровне развития банковского учреждения как финансового посредника и будет отражать, какую пользу данная кредитная организация может принести для развития страны и общества в целом. Исходя из этого, эффективность банка со стороны государства - это способность к аккумулированию средств из разных источников и размещения их в направлениях потребности, а также участие в создании ВВП.

Особого внимания заслуживать его возможность своевременно и эффективно проводить расчеты между другими субъектами хозяйствования и населением.Рассматривая эффективность на уровне государства, основным критерием можно выделить состояние банка как финансового посредника и его участие в развитии финансового посередництва.Виходячы из этого, предлагаем оценивать эффективность на основе следующих показателей, которые бы раскрывали сущность банка, как учреждения, трансформирует средства субъектов хозяйствования, и получает прибыль и производит расчеты.Данный показатель позволит увидеть, насколько эффективно банк привлекает и размещает средства субъектов хозяйствования.Следующим показателем является участие банка в создании ВВП.

Учитывая, что основной целью деятельности банка является получение прибыли, этот показатель является весьма важным. Его предлагаем рассчитывать на основе отношения прибыли банка к ВВП страны.Еще одним показателем, отражающим уровень эффективности на макроэкономическом уровне, является участие банка в финансовых расчетах. Его предлагаем оценивать на основе соотношения объемов расчетов, проводимых банком, к общему объему расчетов за год внутри страны. Итак, на основе всех этих показателей можно охарактеризовать эффективность банка для государства в целом.

Рассматривая эффективность банка с точки зрения регулятора банковской системы, ее можно представить как финансовую устойчивость банковского учреждения, а именно динамическую характеристику, предусматривает обеспечение его целостности и способности выполнять свои функции в процессе адаптации к внешней среде при стабильном росте финансовых показателей, независимо отвлияния внутренних и внешних факторов. С точки зрения это, можно определить, что эффективность со стороны регулятора является более широким понятием и включает в себя рассмотрение не только показателей финансовой устойчивости, но и доходности банковского учреждения.Для оценки эффективности банковского учреждения с позиции банковского надзора следует применять уже разработаны показатели и рейтинговые оценки, обеспечивающих адекватное отражение реального состояния банка. Основой рейтинговой системы является оценка рисков и определение рейтинговых оценок по следующим основным компонентам: достаточность капитала, качество активов менеджмент поступления ликвидность чувствительность к рыночному риску.

К таким методикам относится такие рейтинговые оценки как: CAMELS (США, Украина), PATROL (Италия), SAABA (Франция), BAKIS (Германия). Данные рейтинговые модели включают в себя большое количество показателей (от 6 до 39), что дает возможность комплексно оценить эффективность деятельности банка.Учитывая то, что регулятора интересует деятельность банка в разрезе довольно многих аспектов его финансовой деятельности , считаем целесообразным рассчитывать не отдельные разрозненные группы показателей , а проводить рейтинговую оценку деятельности на основе CAMELS.Проведение оценки на основе данных показателей даст возможность наиболее полно отразить все стороны проведения рейтинговой оценки, на регулярной основе проводит Национальный банк Украины.Теперь перейдем к рассмотрению подходов микроэкономических субъектов.

Так на уровне собственников основным критерием оценки эффективности деятельности банка, учитывая основную цель деятельности банка - получение прибыли, является анализ доходности средств, вложенных в капитальную базу банка. Исходя из этого, эффективность банка для владельцев следует рассматривать как способность банка приносить прибыль и минимизировать риск потери капитала.Поэтому основным показателем, который наиболее точно отражает поставленную цель, показатель рентабельности собственного капитала (ROE). Таким образом он отражает сколько прибыли банк получил на одну единицу вложенного собственного капитала. Но учитывая нестабильность и изменчивость внешней среды , и возможность реализации внешних рисков более актуальным становится модель RAROC (Risk - adjusted Return on Capital), которая является модификацией показателя рентабельности банковского капитала с учетом риска.

Именно эта модель более полно дает оценить эффективность деятельности банка со стороны его владельцев Перейдем к рассмотрению оценки эффективности с последней позиции, а именно с позиции менеджеров банка. Учитывая, что основной целью менеджеров является получение высокой материального вознаграждения, необходимо отметить, что основной предпосылкой достижения данной цели является достижение банком высокого уровня доходности операций, что в свою очередь позволит повысить административные затраты и материальное вознаграждение для менеджеров банка. Итак со стороны менеджмента эффективность деятельности банка можно выразить через повышение ее рентабельности. Именно поэтому для измерения эффективности следует использовать показатель процентной маржи, отражающий эффективность использования привлеченных ресурсов, а в свою очередь и рентабельность банка. Таким образом, эффективность деятельности банка с позиции менеджеров будет измеряться на основе процентной маржи банка.

После выбора показателей перейдем к установлению весов для каждого из выбранных показателей. Прежде всего, наделим каждую из групп показателей соответствующим коэффициентом значимости, который будет отражать ее влияние на комплексную характеристику эффективности банка.Учитывая то, что наименьшее вмешательство в регулирование деятельности банка должно государство, то для данной группы показателей присваиваем значение степени влияния на общий показатель на уровне 0,1. Рассматривая регулятор, мы придаем значение для группы всех показателей на уровне 0,2, поскольку НБУ не может влиять на улучшение уровня эффективности направления, а лишь установлением нормативных ограничений. Наибольший уровень значимости показателей предоставляем группе, отражает эффективность деятельности банка с позиции собственников банка и присваиваем данной группе значение 0,4.

Это обусловлено тем, что именно они принимают решение об утверждении направлений деятельности банка. Группе показателей, отражающих эффективность с позиции менеджмента банка присвоен коэффициент значимости на уровне 0,3, и такое высокое значение обусловлено тем, что именно в зависимости от эффективности их деятельности банк получает возможность повышать эффективность.Таким образом, после расчета показателей, представленных в таблице 2 и взвешенных по соответствующим весами, при сумме полученных значений мы получим интегральный показатель эффективности банка, что позволит наиболее комплексно оценить эффективность банка.

Предложенный подход позволяет оценить всю полноту понятия эффективности банка. А, учитывая это при объединении данных показателей в комплексный показатель, появляется возможность наиболее полно оценить финансовую эффективность банка, что позволит отразить интерес всех заинтересованных субъектов и определить наиболее реальный уровень эффективности деятельности банковского учреждения.

Финансовая эффективность банка со стороны различных субъектов оценки

В статье исследованы основные подходы к понятию эффективности банка с точки зрения различных субъектов оценки и разных уровня. Определена методика оценки эффективности по каждому подходом и предложен интегральный показатель, учитывающий эффективность банка на всех уровнях его деятельности.

В последние годы существенно усовершенствовался процесс банковского надзора, в свою очередь создав большое количество нормативных документов, регулирующих банковскую деятельность. Основной целью этих документов является ограничение риска деятельности банковских учреждений на основе установления нормативов деятельности, а также установление лимитов, ограничивающих деятельность банков и уменьшают эффективность их функционирования. Такие тенденции в рамках внешнего регулирования, а также обострение конкуренции на рынке банковских услуг, создали объективные предпосылки для усиления внимания банков к оценке и рационального управления эффективностью своей деятельности.

Однако, несмотря на большое количество работ посвященных оценке финансовой эффективности банка, не рассмотренным остается вопрос ее оценки со стороны различных субъектов, проводящих эту оценку и рассматривают эффективность в разрезе всех ее проявлений. Такими субъектами могут быть компании, как http://vfn.su/. которые оказывают услуги и помощь в получении кредита. В свою очередь такие субъекты хозяйственной деятельности выбирают только банки, имеющие высокую оценку финансовой эффективности. Учитывая то, что банковское учреждение должна быть эффективной для всех субъектов, логичным является создание показателя, который имел бы возможность учесть значение эффективности банка для каждого из субъектов взаимодействия на финансовом рынке.

Целью статьи является обоснование направлений исследования методологий оценки эффективности деятельности банка со стороны всех субъектов, вступающих во взаимодействие с банковским учреждением и внедрения методики комплексной оценки эффективности банка на основе построения интегрального показателя.

В современных условиях развития банковской системы Украины перед банками остро встает проблема повышения эффективности своей деятельности на основе роста конкурентоспособности на рынке услуг и внедрение оптимальных форм управления их деятельностью. Учитывая это, следует отметить особую роль методического обеспечения анализа экономической эффективности банка, ведь его регулярное проведение дает возможность оценить реальное экономическое состояние и перспективы развития банка.

Анализ экономической эффективности банка дает возможность определить характерные особенности деятельности, оценить влияние внешних и внутренних факторов на его функционирование, осуществить планирование дальнейшей деятельности и организовать эффективный контроль за ней, определить потенциал банка и выявить и задействовать резервы к повышению экономической эффективности банка.

Учитывая важность банковского сектора для украинского рынка финансовых услуг и экономики в целом, понятие эффективности банка следует рассматривать не только с микроэкономической точки зрения (т.е. способность банка к достижению поставленных целей путем оптимального использования имеющихся ресурсов), а и с макроэкономической - обеспечивать стабильное развитие и выполнение функций финансового посредника.

Именно поэтому предлагаем рассматривать эффективность банковской деятельности на четырех уровнях ее проявления - с точки зрения государства, с точки зрения регулятора, с точки зрения собственников банка, а также с точки зрения менеджмента банка.

Иными словами, содержание категории эффективность банков меняется в зависимости от субъекта, который осуществляет ее оценку. Подходы к оценке эффективности банков представлены на рисунке.

Из приведенного рисунка становится понятным, что невозможно определить единую эффективность для акционеров, собственников банка, менеджмента и для государства, поэтому каждая группа будет ориентирована на различные показатели деятельности банка.

Таким образом, микроэкономический подход отражает интересы собственно самих банков, а эффективность в этом случае оценивается, как правило, по показателям рентабельности. Макроэкономический подход можно рассматривать как с точки зрения регулятора, так и с точки зрения государства, в частности, в разрезе качества выполнения банками функций финансового посредничества.

В процессе исследования подходов к определению эффективности со стороны различных субъектов представим и показатели, на основе которых возможно провести комплексную оценку эффективности банка.

Итак, для государства эффективность деятельности банка будет рассматриваться на уровне развития банковского учреждения как финансового посредника и будет отражать, какую пользу данная кредитная организация может принести для развития страны и общества в целом. Исходя из этого, эффективность банка со стороны государства - это способность к аккумулированию средств из разных источников и размещения их в направлениях потребности, а также участие в создании ВВП. Особого внимания заслуживать его возможность своевременно и эффективно проводить расчеты между другими субъектами хозяйствования и населением.

Рассматривая эффективность на уровне государства, основным критерием можно выделить состояние банка как финансового посредника и его участие в развитии финансового посередництва.Виходячы из этого, предлагаем оценивать эффективность на основе следующих показателей, которые бы раскрывали сущность банка, как учреждения, трансформирует средства субъектов хозяйствования, и получает прибыль и производит расчеты.

Данный показатель позволит увидеть, насколько эффективно банк привлекает и размещает средства субъектов хозяйствования.

Следующим показателем является участие банка в создании ВВП. Учитывая, что основной целью деятельности банка является получение прибыли, этот показатель является весьма важным. Его предлагаем рассчитывать на основе отношения прибыли банка к ВВП страны.

Еще одним показателем, отражающим уровень эффективности на макроэкономическом уровне, является участие банка в финансовых расчетах. Его предлагаем оценивать на основе соотношения объемов расчетов, проводимых банком, к общему объему расчетов за год внутри страны. Итак, на основе всех этих показателей можно охарактеризовать эффективность банка для государства в целом.

Рассматривая эффективность банка с точки зрения регулятора банковской системы, ее можно представить как финансовую устойчивость банковского учреждения, а именно динамическую характеристику, предусматривает обеспечение его целостности и способности выполнять свои функции в процессе адаптации к внешней среде при стабильном росте финансовых показателей, независимо от

влияния внутренних и внешних факторов. С точки зрения это, можно определить, что эффективность со стороны регулятора является более широким понятием и включает в себя рассмотрение не только показателей финансовой устойчивости, но и доходности банковского учреждения.

Для оценки эффективности банковского учреждения с позиции банковского надзора следует применять уже разработаны показатели и рейтинговые оценки, обеспечивающих адекватное отражение реального состояния банка. Основой рейтинговой системы является оценка рисков и определение рейтинговых оценок по следующим основным компонентам: достаточность капитала, качество активов менеджмент поступления ликвидность чувствительность к рыночному риску. К таким методикам относится такие рейтинговые оценки как: CAMELS (США, Украина), PATROL (Италия), SAABA (Франция), BAKIS (Германия). Данные рейтинговые модели включают в себя большое количество показателей (от 6 до 39), что дает возможность комплексно оценить эффективность деятельности банка.

Учитывая то, что регулятора интересует деятельность банка в разрезе довольно многих аспектов его финансовой деятельности. считаем целесообразным рассчитывать не отдельные разрозненные группы показателей. а проводить рейтинговую оценку деятельности на основе CAMELS.

Проведение оценки на основе данных показателей даст возможность наиболее полно отразить все стороны проведения рейтинговой оценки, на регулярной основе проводит Национальный банк Украины.

Теперь перейдем к рассмотрению подходов микроэкономических субъектов. Так на уровне собственников основным критерием оценки эффективности деятельности банка, учитывая основную цель деятельности банка - получение прибыли, является анализ доходности средств, вложенных в капитальную базу банка. Исходя из этого, эффективность банка для владельцев следует рассматривать как способность банка приносить прибыль и минимизировать риск потери капитала.

Поэтому основным показателем, который наиболее точно отражает поставленную цель, показатель рентабельности собственного капитала (ROE). Таким образом он отражает сколько прибыли банк получил на одну единицу вложенного собственного капитала. Но учитывая нестабильность и изменчивость внешней среды. и возможность реализации внешних рисков более актуальным становится модель RAROC (Risk - adjusted Return on Capital), которая является модификацией показателя рентабельности банковского капитала с учетом риска. Именно эта модель более полно дает оценить эффективность деятельности банка со стороны его владельцев Перейдем к рассмотрению оценки эффективности с последней позиции, а именно с позиции менеджеров банка. Учитывая, что основной целью менеджеров является получение высокой материального вознаграждения, необходимо отметить, что основной предпосылкой достижения данной цели является достижение банком высокого уровня доходности операций, что в свою очередь позволит повысить административные затраты и материальное вознаграждение для менеджеров банка. Итак со стороны менеджмента эффективность деятельности банка можно выразить через повышение ее рентабельности. Именно поэтому для измерения эффективности следует использовать показатель процентной маржи, отражающий эффективность использования привлеченных ресурсов, а в свою очередь и рентабельность банка. Таким образом, эффективность деятельности банка с позиции менеджеров будет измеряться на основе процентной маржи банка.

После выбора показателей перейдем к установлению весов для каждого из выбранных показателей. Прежде всего, наделим каждую из групп показателей соответствующим коэффициентом значимости, который будет отражать ее влияние на комплексную характеристику эффективности банка.

Учитывая то, что наименьшее вмешательство в регулирование деятельности банка должно государство, то для данной группы показателей присваиваем значение степени влияния на общий показатель на уровне 0,1. Рассматривая регулятор, мы придаем значение для группы всех показателей на уровне 0,2, поскольку НБУ не может влиять на улучшение уровня эффективности направления, а лишь установлением нормативных ограничений. Наибольший уровень значимости показателей предоставляем группе, отражает эффективность деятельности банка с позиции собственников банка и присваиваем данной группе значение 0,4. Это обусловлено тем, что именно они принимают решение об утверждении направлений деятельности банка. Группе показателей, отражающих эффективность с позиции менеджмента банка присвоен коэффициент значимости на уровне 0,3, и такое высокое значение обусловлено тем, что именно в зависимости от эффективности их деятельности банк получает возможность повышать эффективность.

Таким образом, после расчета показателей, представленных в таблице 2 и взвешенных по соответствующим весами, при сумме полученных значений мы получим интегральный показатель эффективности банка, что позволит наиболее комплексно оценить эффективность банка.

Предложенный подход позволяет оценить всю полноту понятия эффективности банка. А, учитывая это при объединении данных показателей в комплексный показатель, появляется возможность наиболее полно оценить финансовую эффективность банка, что позволит отразить интерес всех заинтересованных субъектов и определить наиболее реальный уровень эффективности деятельности банковского учреждения.

Количество показов: 789

Короткая ссылка на новость: http://law-clinic.net/

Понятие экономическая эффективность банка: что влияет на нее, помимо балансовых показателей финансовой деятельности

Все чаще в периоды экономических кризисов мы слышим новости о том, что тот или иной банк работал неэффективно, что и стало причиной его проблем. А что же собой представляет эффективность деятельности коммерческого банка и что на нее влияет?

Существует несколько подходов к определению понятия «эффективность банка»:

Помимо того, каждый из экономических субъектов будет понимать понятие эффективного банка по-своему:

Основные факторы, помимо баланса финансовой деятельности, которые влияют на экономическую эффективность банка, указаны на рисунке:

Под внешними факторами следует понимать те, которые находятся за пределами влияния банка и не могут им контролироваться. Поэтому банк может лишь в пределах своих возможностей реагировать на изменения данных факторов и приспосабливаться к новым условиям деятельности.

Под внутренними факторами следует понимать ту совокупность факторов, которые формируются внутри банка и могут им контролироваться. Они определяют особенности деятельности банка и могут корректироваться в соответствии с поставленными целями.

Более подробно рассмотрим те факторы, влияние которых на экономическую эффективность банка будет наиболее значительным.

В государственном регулировании деятельности банков можно выделить две подгруппы факторов: регулирование со стороны центрального банка и общее законодательное регулирование . Центральный банк устанавливает требования к функционированию банков, определяет ограничения осуществления определенных видов операций. Это, соответственно, влияет на механизм формирования доходов и расходов банка. Под общим законодательным регулированием государства нужно понимать те нормативные акты, которые могут оказать влияние на показатель экономической эффективности банка. К таким актам, в первую очередь, относятся те, которые регулируют сферу налогообложения.

Одним из главных внешних факторов влияния на экономическую эффективность работы банка является экономическая ситуация в стране. Индикаторами, характеризующими экономическую ситуацию, прежде всего, являются уровень инфляции . уровень безработицы . темпы роста ВВП . размер средней заработной платы в стране .

Источники:

,

Следующие в разделе:

- Принудительное выселение и выписка из общежития по требованию администрации. Совет юриста

- Подведение итогов в зимней школе Жана Моне

- Семейный бюджет и его планирование

03 декабря 2024 года

Истребование документов из Украины через консульство

Истребование документов из Украины через консульство Вопрос о подключении газа и установке счётчиков воды

Вопрос о подключении газа и установке счётчиков воды Неуплата алиментов и ограничение выезда за границу

Неуплата алиментов и ограничение выезда за границу

Добрый день !!! Хочу обратится к вам за помощью. У нас дом отдельный участок с домом 5 соток. Огорожен. По бокам ...

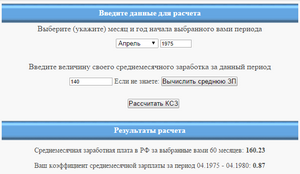

Добрый день !!! Хочу обратится к вам за помощью. У нас дом отдельный участок с домом 5 соток. Огорожен. По бокам ... Пошла на пенсию в мае 2010 г. Годы для пенсии взяла 1973-1978 г.г. Средняя зарплата для начисления пенсии была ...

Пошла на пенсию в мае 2010 г. Годы для пенсии взяла 1973-1978 г.г. Средняя зарплата для начисления пенсии была ... Здраствуйте, знаю что моя проблема редкостна и в принципе не решаема, но все же надеюсь на квалифицированную ...

Здраствуйте, знаю что моя проблема редкостна и в принципе не решаема, но все же надеюсь на квалифицированную ...